-

11.3 如何設計定量指標

- 發布人:admin 發布時間:2023-03-21 19:42

- 《薪酬設計與績效考核全案》(修訂版)

趙國軍著

第十一章 如何設計關鍵業績指標

三、 如何設計定量指標

(一)定量指標的含義

定量指標是能夠準確定義、精確衡量并能設定績效目標的,反映工作結果的關鍵業績指標。

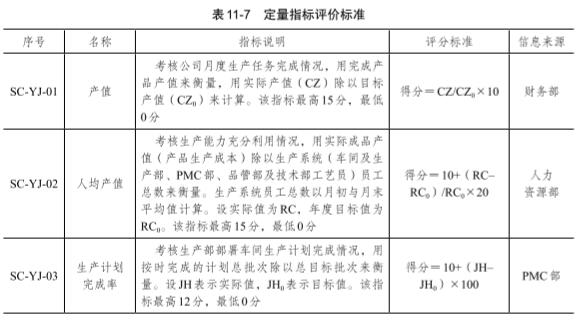

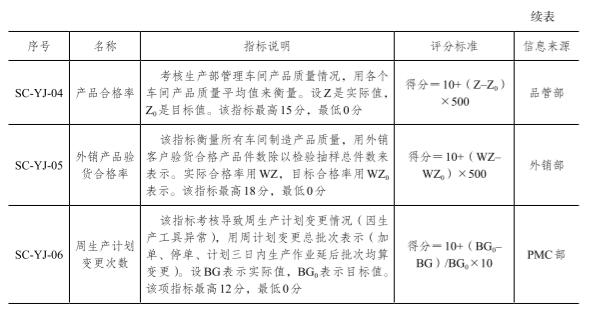

定量指標分為絕對量指標和相對量指標兩種,絕對量指標如銷售收入,相對量指標如銷售收入增長率。在表 11-6中,產值、人均產值、生產計劃完成率、外銷產品驗貨合格率、周生產計劃變更次數等都是定量指標,其中,產值、人均產值、周生產計劃變更次數是絕對量指標,生產計劃完成率、外銷產品驗貨合格率是相對量指標。

定量指標的五要素是:指標定義、評價標準、信息來源、績效考核者和績效目標。

指標定義是對指標內涵的詳細解釋及如何衡量的說明。 評價標準是如何計算指標得分的詳細條款。 信息來源指績效考核信息來自何處。 績效考核者指由誰負責制定績效目標并實施考核。 績效目標是在考核期間應該達到的指標數值。

表11-1中各個定量指標評價標準如表 11-7所示。

(二)定量指標有效的前提條件

定量指標是比較公正客觀、評價有效的考核指標,其中絕對量指標可以是長度、質量、時間以及其他數量,相對量指標可以是任何同單位數量的比值。

專家提示

指標五個要素的合理設計對定量指標的有效性是非常關鍵的,尤其是評價標準和績效目標是相互關聯的,在設計指標時要尤其注意。此外,選擇績效考核標準的評價方法也很關鍵,要選擇合適的評價方法,以使考核結果做到公正、公平,實現有效激勵。

有效的定量評價指標必須滿足以下四個前提條件,其中任何一個前提不存在,定量指標考核的公平、公正性就會受到質疑,績效考核將失去效度。第一,定量指標可以明確定義、精確衡量,數據信息準確、可靠并且獲取成本有限(事實上,有眾多會計準則約束的財務報告數據尚有很多“處理”空間,那么很多定量數據的可靠性、有效性的確會受到質疑)。第二,定量考核指標一定要符合公司的發展戰略導向,否則就會產生南轅北轍的效果。第三,定量考核指標的目標值確定要科學、合理,充分考慮內部條件、外部環境等多方面因素。第四,定量考核指標的完成不會降低工作質量,否則會有非常嚴重的負面效果。以工作質量的降低來滿足工作數量的要求,對組織的損害是長期和深遠的。

☆☆☆管理小案例:真的是績效主義毀了索尼嗎? ☆☆☆

索尼曾經是20世紀最偉大的公司之一,創造了無數個輝煌的成就,索尼“隨身聽”產品就像目前蘋果的iPad、iPhone一樣令人癡迷,索尼曾經是“激情”“創新”的代名詞,可如今索尼風光不再。在探究索尼沒落的種種聲音中,索尼公司前常務董事天外伺郎于2007年1月寫了一篇文章叫《績效主義毀了索尼》,文中指出因為要考核績效,就必須把各種工作要素量化,其最大的弊端是搞壞了公司內原本溫情而信任的氣氛,上司不再把部下當有感情的人看待,而是一切都看指標,“用評價的眼光”審視部下;因為要考核績效,在考核上花費了大量的精力和時間,而在真正的工作上卻敷衍了事,出現了本末倒置的傾向;因為要考核績效,幾乎所有的人都提出容易實現的低目標;因為要考核績效,公司內追求眼前利益的風氣蔓延,一些扎實細致的工作則被忽視……總之,從1995年開始的績效考核毀掉了索尼的傳統文化,讓員工失去了內在的工作激情、挑戰精神和團隊精神。難道真的是因為績效考核毀了索尼嗎?其實從上文描述可以看出,索尼在績效管理理念上存在問題,過于強調量化指標,沒有將索尼傳統企業精神繼續傳承;其次,績效考核工具、方法上存在諸多缺陷,在考核上花費了大量的精力和時間,目標制定不合理,為了完成工作數量而降低工作質量的傾向泛濫等,都是績效考核方式、方法不得當的證據。因此,與其說是績效主義毀了索尼,不如說是績效管理方式、方法出現問題,績效管理方式、方法沒有與企業決策領導管理風格以及企業發展相適應,績效管理沒能支撐公司發展戰略。(三)定量指標評價標準制定—加減分法

定量指標評價標準的制定方法:加減分法、公式法和規定范圍法。

加減分法是應用最為廣泛的方法,只要任務目標比較明確都可以采用這種方法。根據指標是相對量還是絕對量以及其他因素,要靈活設計評價標準,不同情況下評價標準的設計應各有不同,以下各例會詳細說明。

專家提示

使用加減分法計算得分時,一般情況下最高得分不能超過權重規定數值,最低得分不應出現負數,但對于需要較強激勵的考核指標,比如銷售收入、利潤等,最高得分可以超過權重規定數值。

1.需要設定目標值的絕對量指標

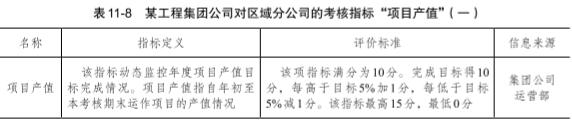

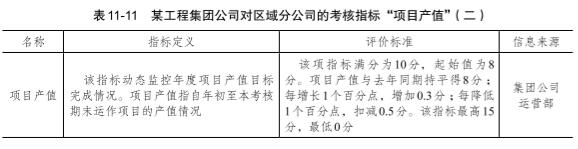

表 11-8是某工程集團公司對區域分公司的考核指標“項目產值”,這是一個絕對量的定量指標。

如何對指標進行定義很關鍵,如本例中“項目產值”是指年初至本考核期末累計項目產值,一方面是為了和年度目標責任相結合,另一方面也是針對企業實際情況設計的,核心問題是如何看待階段目標與年度目標的關系問題。

制定評價標準要考慮行業特點、市場情況以及設定目標值的準確程度,要保證考核標準有激勵作用,同時實現公平作用,不能出現各區域分公司得分差別太大或太小的情況。

2.需要設定目標值的相對量指標

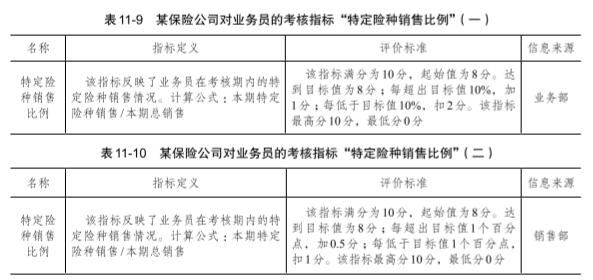

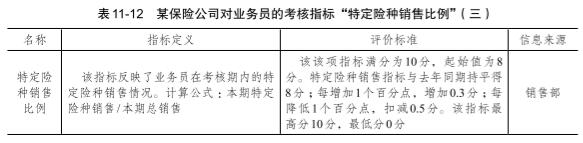

表 11-9、表11-10所示的是某保險公司業務員考核指標“特定險種銷售比例”,這是一個相對量的定量指標,目標值是個比率,大小在 0和 1之間,以鼓勵業務員對特定險種的銷售行為。對于比率性質的指標,如何設計評價標準是非常關鍵的。

根據表 11-8中的評價標準,假設目標值為 0.3,實現值為 0.33,那么這項指標超目標值 10%,因此得分為 9分;而根據表 11-9中的評價標準,同樣假設目標值為 0.3,實現值為 0.33,那么這項指標超目標值 3個百分點,因此得分為 9.5分。由此可見,不同的評價方法有比較大的差別,同樣的目標值及實現值,前者得到 9分,而后者得到 9.5分,因此實現的激勵效用是不一樣的。

3.與歷史數據比較制定評價標準

對定量指標設定績效目標值是績效管理工作最重要的環節,而且績效目標的高低決定著績效考核結果的巨大差別。如何制定績效目標是其中非常重要的一個問題,也是比較費時、費力的問題。對此,歷史數據法是應用比較普遍的一種方法。在制定評價標準時,可以將績效指標的完成情況與歷史數據進行比較直接得出分數,這樣可以解決每個考核周期都要制定績效目標這個問題。

表11-11所示與表 11-8所示的是同一個指標,這是一個絕對量的定量指標,但兩個表格的評價標準有所差別。表 11-11的評價標準直接與歷史同期數據比較,因此不必設定目標值。由此可見,這種方式的考核評價標準操作起來更方便。

表11-12所示與表 11-10所示的是同一個指標“特定險種銷售比例”,這是一個相對量的定量指標,唯一的差別就是將評價標準改為“與去年同期比較”,事實上,這種評價標準的本質就是將去年的特定險種銷售歷史數據作為目標值。由此可見,這種方式的考核評價標準操作起來更方便,更貼近公司實際管理需要。

(四)定量指標評價標準制定—公式法

專家提示

加減分法評價標準表達比較明確,易于理解,得到了廣泛的應用,但這種方法有一個最大的弊端,就是用軟件系統實現自動打分比較困難,因此對某些信息系統應用比較普遍的公司而言,采用公式法進行打分,有利于信息系統的支持。

1.絕對量指標

表11-6中“產值”和“人均產值”都是絕對量指標,評價方法是比較常見的公式法。- .. “產值”評價標準為:得分= CZ/CZ0×10。

- .. “人均產值”評價標準為:得分= 10+(RC–RC0)/RC0×20。第一個數學公式含義為,完成目標幾倍就得到幾倍的分數,剛好完成目標得 10分.一點沒完成得 0分,比如超過目標 50%得 15分;第二個數學公式的含義是完成目標得 10分,每超目標 5%加 1分,每低于目標 5%減 1分。

2.相對量指標

表 11-6中“生產計劃完成率”和“產品合格率”是兩個相對量指標。- .. “生產計劃完成率”評價標準為:得分= 10+(JH–JH0)×100。

- .. “產品合格率”評價標準為:得分= 10+(Z–Z0)×500。第一個數學公式含義為,完成目標得 10分,每超過目標 1個百分點加 1分,每低于目標 1個百分點減 1分;第二個公式數學含義為,完成目標得 10分,每超過目標 0.2個百分點加 1分,每低于目標 0.2個百分點減 1分。由此可見,兩種評價方法實質是相同的。

專家提示

設計評價標準時要注意能夠做到有效區分,要對實際數值可能的極限范圍作出估計,根據工作性質確定起始得分標準,根據事件性質確定激勵強度(最高 18分、 15分、12分、10分),然后設計合適的評價標準。(五)定量指標評價標準制定—規定范圍法

規定范圍法是經過數據分析和測算,根據指標達成數值的范圍進行評估得分的一種評價方法。

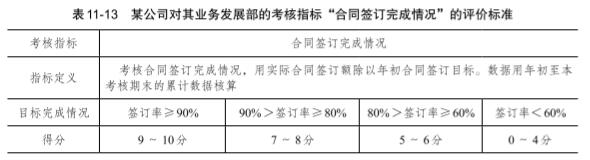

在某些情況下,規定范圍法是比較科學、合理的,因為用加減分法、公式法設計評價標準,一般都是線性函數,而在某些情況下,可能需要不同的激勵效應,這種情況下指標數值在不同區間對應不同分數更具有合理性。如表 11-13所示,某公司對業務發展部考核指標“合同簽訂完成情況”的評價標準,采用的就是規定范圍法。

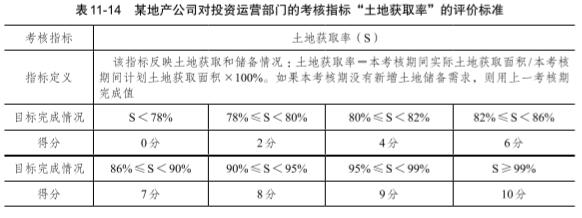

如表11-14所示,某地產公司對其投資運營部考核指標“土地獲取率( S)”的評價標準,采用的也是規定范圍法。該部門屬于某地產公司(大區)下屬的部門,結合大區土地儲備策略,確定重點投資城市、重點拓展開發城市,通過研究大區內競爭對手拿地和銷售情況,有計劃地增加土地儲備。

回目錄 上一頁 下一頁

第1版8次印刷,修訂版10余次印刷。

《薪酬設計與績效考核全案》(第三版),最新全案書專欄即將開欄。

當當、卓越、京東、天貓等各大網店及各地新華書店有售。 - 上一篇:11.2 關鍵業績指標設計過程 下一篇:11.4 如何設計定性指標