-

房地產(chǎn)上市公司高管薪酬分析報(bào)告(中)

- 發(fā)布人:admin 發(fā)布時(shí)間:2017-09-10 20:33

-

由圖可知,從房地產(chǎn)上市公司高管薪酬有一定的相關(guān)性,即公司規(guī)模越大,高管薪酬水平越高,但并不是嚴(yán)格相關(guān)。第一類房地產(chǎn)上市公司高管年薪與其他類別高管年薪相比明顯較高,說明大型房地產(chǎn)上市公司高管遙遙領(lǐng)先;第五類高管薪酬水平僅次于第一類,高于其他各類上市公司高管薪酬水平,而該類房地產(chǎn)上市企業(yè)規(guī)模最小,說明該類高管薪酬激勵(lì)可能存在兩種情況,一種情況是激勵(lì)過度,另一種情況是較小規(guī)模的房地產(chǎn)上市公司對其高管進(jìn)行較強(qiáng)激勵(lì),提高公司業(yè)績,以求快速發(fā)展壯大。

1. 不同規(guī)模房地產(chǎn)上市公司董事長薪酬水平

表10—不同規(guī)模房地產(chǎn)上市公司董事長薪酬水平對比

|

公司規(guī)模 |

數(shù)量 |

均值 |

標(biāo)準(zhǔn)差 |

|

1 |

4 |

464.66 |

288.94 |

|

2 |

29 |

130.04 |

131.9 |

|

3 |

28 |

72.47 |

57.22 |

|

4 |

9 |

25.35 |

24.68 |

|

5 |

18 |

37.17 |

30.83 |

|

總共 |

88 |

97.23 |

133.34 |

表11—房地產(chǎn)上市公司董事長的年薪總額與公司規(guī)模—單因素方差分析

|

|

平方和 |

自由度 |

均方 |

F |

顯著性 |

|

組間 |

699811.4 |

4 |

174952.8 |

17.14418 |

0 |

|

組內(nèi) |

846997.8 |

83 |

10204.79 |

|

|

|

總變異源 |

1546809 |

87 |

|

|

|

由以上的分析可知,不同規(guī)模的房地產(chǎn)行業(yè)中董事長的薪酬水平有顯著的差異。

2. 不同規(guī)模房地產(chǎn)上市公司總經(jīng)理薪酬水平

表12—不同規(guī)模房地產(chǎn)上市公司總經(jīng)理薪酬水平對比

|

公司規(guī)模 |

數(shù)量 |

均值 |

標(biāo)準(zhǔn)差 |

|

1 |

4 |

390.64 |

254.28 |

|

2 |

43 |

111.45 |

103.31 |

|

3 |

41 |

68.38 |

41.24 |

|

4 |

10 |

33.04 |

16.49 |

|

5 |

20 |

39.1 |

30.67 |

|

總共 |

118 |

87.04 |

101.87 |

表13—房地產(chǎn)上市公司總經(jīng)理的年薪總額與公司規(guī)模—單因素方差分析

|

|

平方和 |

自由度 |

均方 |

F |

顯著性 |

|

組間 |

483707.32 |

4 |

120926.83 |

18.705 |

0 |

|

組內(nèi) |

730557.48 |

113 |

6465.11 |

|

|

|

總變異源 |

1214264.8 |

117 |

|

|

|

由以上的分析可知,不同規(guī)模的房地產(chǎn)行業(yè)中總經(jīng)理的薪酬水平存在顯著的差異。

3. 不同規(guī)模房地產(chǎn)上市公司副總經(jīng)理薪酬水平

表14—不同規(guī)模房地產(chǎn)上市公司副總經(jīng)理薪酬水平對比

|

公司規(guī)模 |

數(shù)量 |

均值 |

標(biāo)準(zhǔn)差 |

|

1 |

4 |

268.11 |

136.59 |

|

2 |

46 |

73.48 |

60.78 |

|

3 |

44 |

47.41 |

25.31 |

|

4 |

10 |

24.71 |

13.92 |

|

5 |

17 |

28.99 |

21.08 |

|

總共 |

121 |

60.15 |

62.98 |

表15—房地產(chǎn)上市公司副總經(jīng)理的年薪總額與公司規(guī)模—單因素方差分析

|

|

平方和 |

自由度 |

均方 |

F |

顯著性 |

|

組間 |

217375.84 |

4 |

54343.96 |

24.378 |

0 |

|

組內(nèi) |

258594.12 |

116 |

2229.26 |

|

|

|

總變異源 |

475969.97 |

120 |

|

|

|

由以上的分析可知,不同規(guī)模的房地產(chǎn)行業(yè)中副總經(jīng)理的薪酬水平差異顯著。

以上分析說明不同規(guī)模的房地產(chǎn)行業(yè)內(nèi)不同規(guī)模企業(yè)高管的薪酬水平有顯著差異。

四、不同主營收入增長程度房地產(chǎn)上市公司高管薪酬水平分析

剔除主營收入增長率超過100%的樣本:剛泰控股、綠景控股、西藏城投、*ST聯(lián)華、華麗家族、光華控股、新黃浦、中糧地產(chǎn)、嘉寶集團(tuán);剔除主營收入增長率低于-50%的樣本:世紀(jì)星源、華聯(lián)控股、臥龍地產(chǎn)、津?yàn)I發(fā)展、大龍地產(chǎn)、豐華股份、ST珠江、陽光股份、海德股份、東方銀星、綿世股份、天宸股份,得出房地產(chǎn)行業(yè)主營收入平均增長率為22.79%。

我們將高于行業(yè)主營收入平均增長率的上市公司定義為“主營收入增長率高”,反之定義為“主營收入增長率低”。

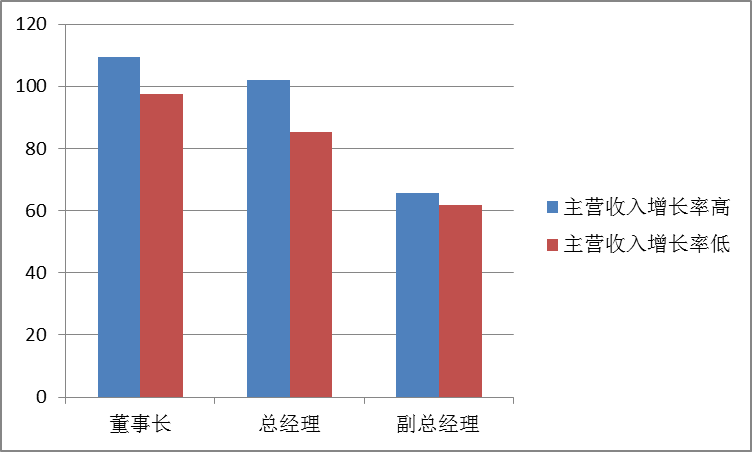

表16主營收入增長程度與房地產(chǎn)上市公司高管薪酬水平

|

|

董事長 |

總經(jīng)理 |

副總經(jīng)理 |

|

主營收入增長率高 |

109.44 |

101.99 |

65.81 |

|

主營收入增長率低 |

97.57 |

85.37 |

61.85 |

圖3—主營收入增長程度與房地產(chǎn)上市公司高管薪酬水平

1. 不同主營收入增長程度房地產(chǎn)上市公司董事長薪酬水平

表17—不同主營收入增長程度房地產(chǎn)上市公司董事長薪酬水平對比

|

|

數(shù)量 |

均值 |

標(biāo)準(zhǔn)差 |

|

主營收入增長率低 |

39 |

81.51 |

71.33 |

|

主營收入增長率高 |

37 |

122.53 |

186.99 |

|

總共 |

76 |

101.48 |

140.66 |

表18—房地產(chǎn)上市公司董事長年薪總額與主營收入增長率的高低—單因素方差分析

|

|

平方和 |

自由度 |

均方 |

F |

顯著性 |

|

組間 |

31945.87 |

1 |

31945.87 |

1.628 |

0.206 |

|

組內(nèi) |

1452040 |

74 |

19622.16 |

|

|

|

總變異源 |

1483985 |

75 |

|

|

|

由以上分析可知,主營收入增長率不同的房地產(chǎn)行業(yè)上市公司董事長的薪酬水平存在的差異不顯著。

回目錄 上一頁 下一頁

- 上一篇:房地產(chǎn)上市公司高管薪酬分析報(bào)告(上) 下一篇:房地產(chǎn)上市公司高管薪酬分析報(bào)告(下)