-

3.10 定量指標

- 發布人:admin 發布時間:2017-08-22 18:56

-

第三章、如何設計關鍵業績考核指標體系

第二節 專家分析—關鍵業績指標體系的設計

三、確定評價標準

3、定量指標:

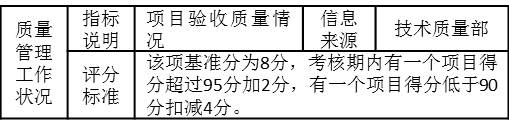

表3-9是對某施工企業技術質量主管的季度考核指標“質量管理工作狀況”,指標說明是“項目驗收質量情況”,評價標準是“該項基準分為8分,考核期內有一個項目得分超過95分加2分,有一個項目得分低于90分扣減4分。”由于項目驗收有明確的制度保障,而且一般由業主組織驗收,項目驗收考核分數是很客觀的,用這個指標評價技術質量主管是合適有效的。

表3-9

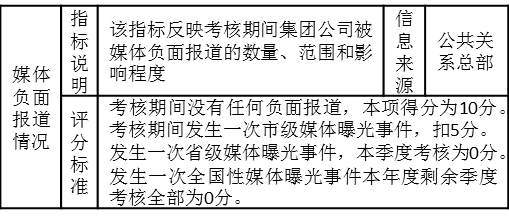

表3-10是對某集團公司公共關系總部的考核指標“媒體負面報道情況”。公共關系總部應該和各級媒體保持密切聯系,將對公司不利的媒體宣傳控制在最小范圍內。如果出現負面消息媒體曝光事件,公共關系總部應該負一定的責任,因此績效考核就會被扣分。

表3-10

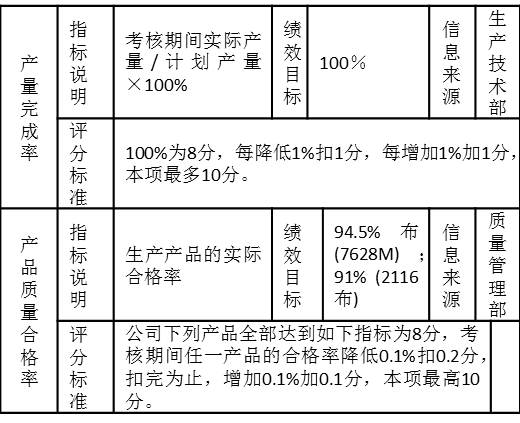

表3-11是一個制造企業生產車間的考核指標“產量完成率”、“產品質量合格率”。對于產品質量合格率而言,績效目標是“7628M布94.5%,2116布91%”,評價標準是“公司下列產品全部達到如下指標為8分,考核期間任一產品的合格率降低0.1%扣0.2分,扣完為止,增加0.1%加0.1分,本項最高10分。” 這樣安排的好處是,經過一定期間的績效管理,組織的績效可能大大提高,這樣就要及時修訂績效目標,而評價標準不必做出改變。

表3-11

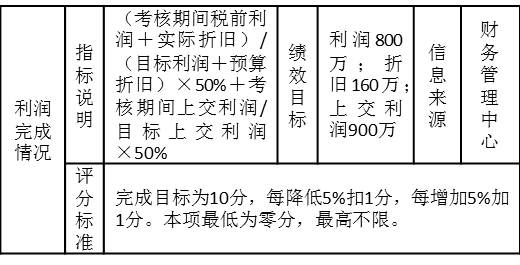

表3-12是某集團公司對全資子公司的考核指標“利潤完成情況”。指標說明是“(考核期間稅前利潤+實際折舊)/(目標利潤+預算折舊)×50%+考核期間上交利潤/目標上交利潤×50%”績效目標是“利潤800萬;折舊160萬;上交利潤900萬”,評價標準是“完成目標為10分,每降低5%扣1分,每增加5%加1分。本項最低為零分,最高不限。” 由于子公司是生產制造企業,固定資產投資很大,實際折舊數值在很大程度上影響著公司的利潤,因此該指標考慮到折舊的影響,另外目前集團戰略重點是快速擴張,新建子公司需要大量現金流,需要各個子公司大量上交利潤。

表3-12

定量指標非常客觀、具體,能準確反映工作成果,評價結果比較客觀,效果好。

定性指標和半定量指標都不可避免具有考核人的主觀評價,這種指標的公正公平性經常受到推崇定量考核指標者的質疑。但是定性指標、半定量指標對提高組織和個人的績效是非常重要的,過多使用定量指標會使考核成本過高,不利于績效考核的順利實施。因此選擇績效考核指標時應根據崗位的具體特點來選擇,一般情況下應該定量指標、半定量指標、定性指標相結合。在本案例中,績效考核推行者進入了片面追求定量指標的誤區,缺少定性指標,考核成本很高,考核效果沒有達到。

- 上一篇:3.9 半定量指標 下一篇:3.11 判斷關鍵業績指標可操作性