- 當前位置:主頁 > 薪酬管理方案設計與實施 >

-

7.6 薪酬總額控制案例

- 發布人:admin 發布時間:2017-08-25 15:47

-

第七章 薪酬成本管理

第一節 薪酬成本及薪酬預算

六、薪酬總額控制案例以下是某集團公司對下屬子公司薪酬總額控制案例:

1. 對子公司總經理、生產廠長、主管銷售總經理、財務總監崗位等高管人員實行年薪制,年薪制具體實施辦法根據集團公司薪酬管理制度執行。

2. 對子公司除總經理、生產廠長、主管銷售總經理、財務總監以外的員工,實行工資總額控制為主、過程指導為輔、實際總額與子公司目標任務完成情況掛鉤的政策。二次分配權下放子公司,從而完成子公司人權、事權的統一,保證子公司經營管理者責權利的統一,使其有足夠的權力與動力去完成集團公司下達的生產經營目標。

3. 子公司工資總額=職能員工工資總額+工廠員工工資總額+銷售公司工資總額。

4. 職能員工工資總額:集團公司總部根據定崗定編方案及各崗位工資標準,結合各子公司當地工資水平,核定子公司職能崗位工資總額,年終根據子公司目標任務完成情況,核算實際工資總額。

1) 職能崗位人員包括財務部、綜合管理部、品質管理部員工;

2) 核定工資總額=編制內所有崗位工資的總和×區域系數;

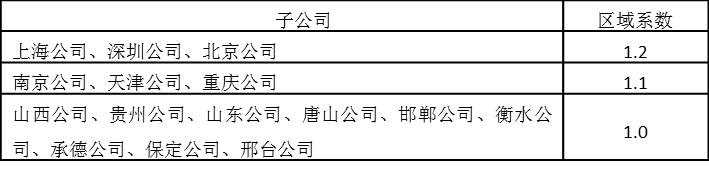

3) 實際工資總額=核定工資總額×子公司年度績效考核系數;

4) 各地區域系數如下表所示:

5. 工廠工資總額

1) 包括生產廠長、生產技術部、收瓶部、釀造車間、灌裝車間、動力設備車間所有崗位人員;

2) 工資總額按產量、質量、稅前利潤等因素提取一定比例;

3) 提取比例應考慮子公司產能規模和區域因素。

6. 銷售公司工資總額

1) 包括主管銷售總經理、銷售管理部、市場部、區域分公司所有崗位人員;

2) 工資總額按銷售額、稅前利潤等因素提取一定比例;

3) 提取比例應考慮子公司產能規模和區域因素。

7. 各子公司應在集團公司總部的監督、指導下,制定適合企業實際情況的薪酬績效管理方案,充分發揮薪酬的激勵作用,促使集團公司績效提升。

1) 對職能部門人員實行崗位績效工資制;

2) 對技術工人實行技術等級工資制,對普通操作類工人實行崗位工資、計件工資與計時工資相結合的工資體系;

3) 對銷售人員實行業績提成工資制。

8. 各子公司應在集團公司總部的指導下,逐步推行對各部門及各崗位的考核工作,并將考核結果與薪酬掛鉤,實現薪酬的激勵作用。

9. 子公司總經理負責子公司薪酬、績效管理工作,集團公司人力資源總部和財務管理總部監督子公司的薪酬績效管理工作。

- 上一篇:7.5 薪酬總額確定 下一篇:7.7 薪酬支付及成本監控