- 當(dāng)前位置:主頁(yè) > 薪酬管理方案設(shè)計(jì)與實(shí)施 >

-

7.5 薪酬總額確定

- 發(fā)布人:admin 發(fā)布時(shí)間:2017-08-23 11:54

-

第七章 薪酬成本管理

第一節(jié) 薪酬成本及薪酬預(yù)算

五、薪酬總額確定企業(yè)人工成本總額可以根據(jù)銷(xiāo)售收入凈額、企業(yè)增加值、盈虧平衡以及綜合效益等來(lái)確定,分別稱(chēng)之為銷(xiāo)售凈額法、勞動(dòng)分配率法、盈虧平衡法和工效掛鉤法,其中,工效掛鉤法在國(guó)有企業(yè)中得到廣泛的應(yīng)用。

(一)銷(xiāo)售凈額法

銷(xiāo)售凈額法是根據(jù)對(duì)市場(chǎng)銷(xiāo)售收入的預(yù)測(cè),分析企業(yè)收入人工成本率變化趨勢(shì),并參考同行業(yè)相關(guān)數(shù)據(jù),確定企業(yè)人工成本總額的一種方法。

人工成本總額=預(yù)期銷(xiāo)售收入凈額×收入人工成本率

一般情況下,企業(yè)做薪酬預(yù)算時(shí),收入人工成本率應(yīng)穩(wěn)定在合理的水平,人工成本總額的增加反映在員工人數(shù)增加和人均人工成本增加兩個(gè)方面,首先應(yīng)確定新年度所需員工人數(shù),那么上述公式可以表達(dá)為:

人均人工成本=人均銷(xiāo)售收入凈額×收入人工成本率

從上式可以看出,人均人工成本的增長(zhǎng)率應(yīng)該和人均銷(xiāo)售收入的增長(zhǎng)率保持一致。(二)勞動(dòng)分配率法

勞動(dòng)分配率法是根據(jù)對(duì)企業(yè)增加值的預(yù)測(cè),分析企業(yè)勞動(dòng)分配率變化趨勢(shì),并參考同行業(yè)相關(guān)數(shù)據(jù),確定企業(yè)人工成本的一種方法。

人工成本總額=預(yù)期企業(yè)增加值×勞動(dòng)分配率

一般情況下,企業(yè)做薪酬預(yù)算時(shí),勞動(dòng)分配率應(yīng)穩(wěn)定在合理的水平,人工成本總額的增加反映在員工人數(shù)增加和人均人工成本增加兩個(gè)方面,首先應(yīng)確定新年度所需員工人數(shù),那么上述公式可以表達(dá)為:

人均人工成本=人均企業(yè)增加值×勞動(dòng)分配率

從上式可以看出,人均人工成本的增長(zhǎng)率應(yīng)該和人均企業(yè)增加值的增長(zhǎng)率保持一致。(三)盈虧平衡法

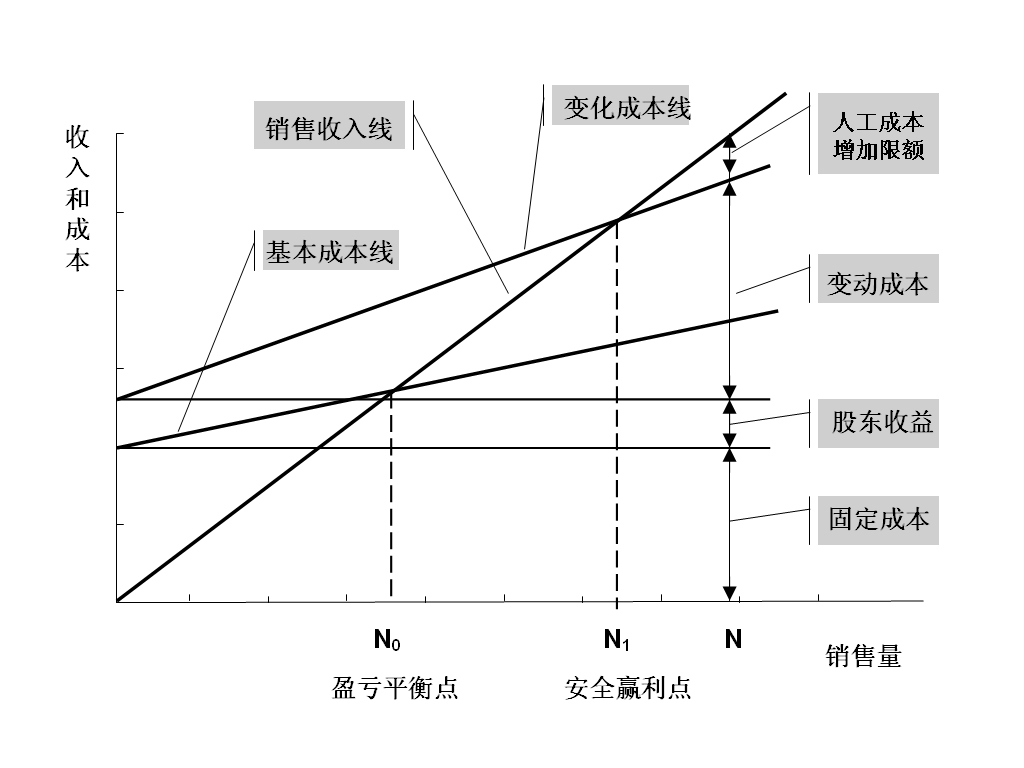

盈虧平衡點(diǎn)又稱(chēng)零利潤(rùn)點(diǎn)、保本點(diǎn)、盈虧臨界點(diǎn),通常是指全部銷(xiāo)售收入等于全部成本時(shí)(銷(xiāo)售收入線與總成本線的交點(diǎn))的產(chǎn)量。以盈虧平衡點(diǎn)為界限,當(dāng)銷(xiāo)售收入高于盈虧平衡點(diǎn)時(shí),企業(yè)盈利;反之,企業(yè)就虧損。盈虧平衡點(diǎn)可以用銷(xiāo)售量來(lái)表示,即盈虧平衡點(diǎn)的銷(xiāo)售量;也可以用銷(xiāo)售額來(lái)表示,即盈虧平衡點(diǎn)的銷(xiāo)售額。盈虧平衡法如圖7-1所示。

圖7-1 盈虧平衡示意圖

1. 盈虧平衡點(diǎn)

處于盈虧平衡點(diǎn)時(shí):

銷(xiāo)售收入=產(chǎn)品成本=產(chǎn)品固定成本+產(chǎn)品變動(dòng)成本

為便于表達(dá),用以下符號(hào)表示:

P¬——單位產(chǎn)品售價(jià)N¬——產(chǎn)品數(shù)量

F¬——產(chǎn)品固定成本V——單位產(chǎn)品變動(dòng)成本

上述公式可以表達(dá)為:P×N0=F+V×N0

因此,得到盈虧平衡點(diǎn)的銷(xiāo)量為N0= F/(P-V),(P-V)是單位產(chǎn)品收益,盈虧平衡點(diǎn)的含義是產(chǎn)品銷(xiāo)售收益達(dá)到彌補(bǔ)固定成本的數(shù)量就能達(dá)到盈虧平衡。

盈虧平衡點(diǎn)的銷(xiāo)售收入=P×N0=P×(F/(P-V)) ,其中(P-V)/P 是產(chǎn)品收益率。

2. 安全贏利點(diǎn)

安全盈利點(diǎn)考慮除了彌補(bǔ)固定成本開(kāi)支外,還要給予股東一定的固定收益保證,以及考慮單位變動(dòng)成本變化因素(股東提成、人工成本增加等)。假設(shè)需要給予股東固定收益為E,單位產(chǎn)品成本變動(dòng)△V,則安全贏利點(diǎn)公式為:

安全盈利點(diǎn)的銷(xiāo)售數(shù)量N1=(F+E)/P-(V+△V)

安全盈利點(diǎn)的銷(xiāo)售收入=P×N1=P×[(F+E)/P-(V+△V)]

單位產(chǎn)品成本變動(dòng)量△V=[P×N1-(F+E)]/N1-V

3. 人工成本最大增加額

假設(shè)產(chǎn)品價(jià)格為P,固定成本是F,股東固定收益是E,單位產(chǎn)品變動(dòng)成本是V,單位產(chǎn)品變動(dòng)成本增加值為△V,在產(chǎn)量N大于安全贏利點(diǎn)產(chǎn)量的情況下:

總收入=P×N

固定成本和股東固定收益=F+E

產(chǎn)品變動(dòng)成本=(V+△V)×N

那么,將有(P-V-△V)×N-(F+E)收益,這些收益可在人工成本、公司利潤(rùn)之間進(jìn)行分配,當(dāng)然這也是人工成本增加的限額。(四)工效掛鉤法

國(guó)務(wù)院國(guó)資委為有效行使出資者職責(zé),需要加強(qiáng)對(duì)其監(jiān)管企業(yè)薪酬制度的管理,工效掛鉤方式是對(duì)國(guó)有企業(yè)薪酬管理進(jìn)行監(jiān)督、控制的主要方式。同時(shí),在企業(yè)所得稅制度改革之前,工效掛鉤法是計(jì)稅工資管理的一種重要形式。《企業(yè)所得稅法》已經(jīng)于2008年開(kāi)始實(shí)施,根據(jù)新的稅法,合理的工資成本都是應(yīng)稅扣除項(xiàng)目,因此工效掛鉤不再是計(jì)稅工資管理的形式了。

工效掛鉤是指企業(yè)工資總額同經(jīng)濟(jì)效益掛鉤。具體做法是:企業(yè)根據(jù)上級(jí)主管部門(mén)核定的工資總額基數(shù)、經(jīng)濟(jì)效益基數(shù)和掛鉤浮動(dòng)比例,按照企業(yè)經(jīng)濟(jì)效益增長(zhǎng)的實(shí)際情況,提取工資總額,并在國(guó)家指導(dǎo)下按以豐補(bǔ)欠、留有結(jié)余的原則,合理發(fā)放工資。

企業(yè)應(yīng)根據(jù)國(guó)家對(duì)于工效掛鉤實(shí)施辦法的有關(guān)文件規(guī)定,結(jié)合本企業(yè)實(shí)際情況,選擇能夠反映企業(yè)經(jīng)濟(jì)效益和社會(huì)效益的指標(biāo),作為與工資總額掛鉤的指標(biāo),認(rèn)真編制工資總額同經(jīng)濟(jì)效益掛鉤方案,報(bào)上級(jí)主管部門(mén)審核,并經(jīng)人力資源和社會(huì)保障部門(mén)、財(cái)政部門(mén)核定。實(shí)施工效掛鉤的企業(yè)要在批準(zhǔn)下達(dá)的工資總額基數(shù)、經(jīng)濟(jì)效益指標(biāo)基數(shù)和浮動(dòng)比例的范圍內(nèi),制定具體實(shí)施方案,按照分級(jí)管理的原則,核定所屬企業(yè)各項(xiàng)指標(biāo)基數(shù)和掛鉤方案。

企業(yè)實(shí)行工效掛鉤辦法,應(yīng)該堅(jiān)持工資總額增長(zhǎng)幅度低于本企業(yè)經(jīng)濟(jì)效益(依據(jù)實(shí)現(xiàn)利稅計(jì)算)增長(zhǎng)幅度、職工實(shí)際平均工資增長(zhǎng)幅度低于本企業(yè)勞動(dòng)生產(chǎn)率(依據(jù)凈產(chǎn)值計(jì)算)增長(zhǎng)幅度的原則。上述各指標(biāo)如下式計(jì)算:

1) 工資總額增長(zhǎng)幅度=(本年度提取并實(shí)際列支的工資總額÷上年度提取并實(shí)際列支的工資總額-1)×100%

2) 實(shí)現(xiàn)稅利增長(zhǎng)幅度=(本年度實(shí)際實(shí)現(xiàn)稅利÷上年度實(shí)際實(shí)現(xiàn)稅利-1)×100%

3) 職工平均工資增長(zhǎng)幅度=(本年度提取并實(shí)際列支的平均工資÷上年度提取并實(shí)際列支的平均工資-1)×100%

職工平均工資=實(shí)際提取并列支的工資總額÷平均職工人數(shù)

4) 勞動(dòng)生產(chǎn)率增長(zhǎng)幅度=(本年度勞動(dòng)生產(chǎn)率÷上年度勞動(dòng)生產(chǎn)率-1)×100%

- 上一篇:7.4 薪酬預(yù)算編制過(guò)程 下一篇:7.6 薪酬總額控制案例